「そろそろマイホームが欲しいけれど、何から手をつければいいの?」

「住宅展示場にいきなり行っても大丈夫?営業マンに流されそう…」

「2026年の今、家を建てるのは時期が悪い? それとも買い時?」

一生に一度の大きな買い物であるマイホーム。多くの人が「まずは展示場へ」と考えがちですが、実はその順番が「住宅ローン地獄」や「間取りの後悔」を招く最大の原因になることも…。

先に結論からお伝えします。

マイホームづくりの最初の第一歩は「展示場巡り」ではありません。正解は「家族の優先順位の言語化」と「ライフプランニング(予算の確定)」を行うことです。

この記事では、現場経験と専門知識を掛け合わせた視点から、2026年の最新市場を踏まえた「家づくりの正しい全手順」をどこよりも詳しく解説します。

家づくりの「正しい順番」:展示場に行く前にすべきこと

マイホームづくりで失敗する人の9割は、順番を間違えています。以下の「黄金のステップ」を遵守してください。

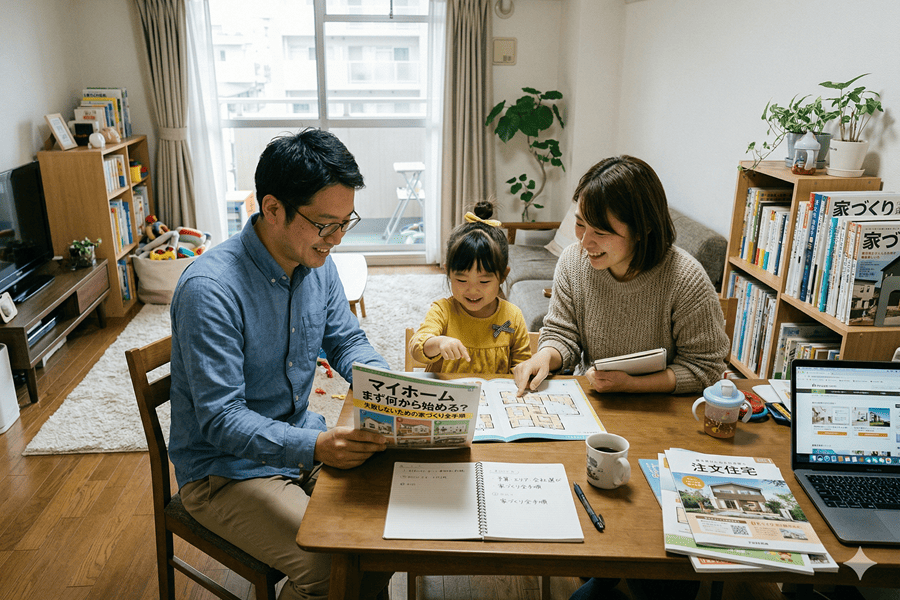

ステップ1:家族の「理想の暮らし」を言語化する(1ヶ月目)

「家」という箱を考える前に、そこで「どんな生活をしたいか」を話し合います。

- 朝の準備で洗面所が混まないようにしたい

- 共働きなので、洗濯動線(洗う・干す・畳む)を最短にしたい

- リビングで子供が宿題をする姿を見守りたい

- 老後は1階だけで生活できるようにしたい

ステップ2:ライフプランから「限界予算」を算出する(2ヶ月目)

銀行が「貸してくれる額」を予算にしてはいけません。

お子様の教育費、老後資金、そして年1回の家族旅行。これらを犠牲にしない「返せる額」を算出します。

住宅ローンの月々返済額シミュレーション

借入の毎月の返済額は、次の3つで決まります。

① 借りる金額(いくら借りるか)

→ 多いほど、当然毎月の返済も増えます

② 返す期間(何年で返すか)

→ 長くすると毎月は楽になる

→ 短くすると毎月は高くなる

③ 金利(利息の高さ)

→ 金利が高いほど、支払う総額も毎月も増えます

例えば、3,000万円を35年ローン(金利0.5%〜1.5%・ボーナスなし)で借りる場合、月々の返済額は約7.8万円〜9.3万円です。

最も一般的な変動金利の低金利(0.5%前後)であれば約7.8万円、金利が上がった場合(1.5%)は9万円を超えます。

2026年の注意点:

現在は金利の上昇傾向にあります。「1.0%〜1.5%」程度まで上昇しても家計が破綻しないかをシミュレーションしておくのが鉄則です。

誰と建てる?「パートナー選び」の3比較

家族の優先順位と予算が決まったら、次は「どこに依頼するか」です。

ハウスメーカー、工務店、建築家。それぞれの特徴を理解し、自分たちに合うパートナーを絞り込みます。

| 比較項目 | 大手ハウスメーカー | ローコスト住宅 | 地元工務店 |

|---|---|---|---|

| 強み | 安心感・ブランド・保証 | 低価格・高コスパ・スピード | 安心感・自由度・地域密着 |

| 価格 | 高い(坪80万〜) | 安い(坪40万〜60万) | 適正(坪60万〜90万) |

| 自由度 | 中(社内ルールの制限) | 低(規格化によるコスト減) | 高い(柔軟な対応) |

| アフター | 組織的な長期保証 | 標準は最低限(オプション対応) | 担当者との信頼関係 |

| 省エネ基準 | ZEH・断熱が標準 | メーカー・プランによる | 会社により技術差あり |

独自情報:2026年は「ZEH(ゼッチ)水準」が最低条件

2025年4月から、全ての新築住宅に「省エネ基準」への適合が義務化されました。しかし、2026年に家を建てるなら、義務化された最低基準ではなく、さらに上の「ZEH水準(断熱等級5以上)」を目指すべきです。これ以下の性能で建てると、将来売却する際の価値(リセールバリュー)が大きく下がります。

【土地探し】後悔しないための「3大チェックリスト」

土地を持っていない方は、建物と並行して土地を探します。

ここで「土地代にお金をかけすぎること」が最大の失敗パターンです。

1.「建築条件」の有無を確認

良い土地だと思っても「指定のハウスメーカーでしか建てられない」という条件がついている場合があります。自分たちが選びたいパートナーが決まっているなら、建築条件なしの土地を探す必要があります。

2.ハザードマップは「命の地図」

2026年、気候変動による豪雨災害が激甚化しています。浸水リスクがある土地は、どんなに安くても避けるべきです。

3.地盤改良費の予備費を確保

土地代以外に、地盤が弱い場合は 100万円〜200万円 の改良費がかかります。予算には常にこの「バッファ」を持たせておきましょう。

リアルな口コミ・評判|家づくりを始めた人の「明暗」

【成功事例】「順番を守った」から満足できた

① 「ライフプランを先に立てて、予算に余裕が持てた」

「FP(ファイナンシャルプランナー)に相談し、自分たちが教育費を確保しつつ返せる額を算出。その範囲内で工務店を選びました。金利が上がっても、生活レベルを落とさずに済んでいるのは、最初に『数値』を固めたからです。」(引用元:みん評 住宅購入アンケート/ 30代・男性)

② 「断熱性能にこだわったおかげで、光熱費がマンション時代の半分に」

「アキュラホームさんでZEH以上の高断熱住宅を建てました。2026年の猛暑でもエアコン1台で家中快適。電気代も太陽光発電でほぼ相殺できています。性能に投資して本当に良かったです。」(引用元:マンションコミュニティ 掲示板/ 40代・女性)

【失敗事例】「いきなり展示場に行った」人の後悔

① 「営業マンの勢いに押されて、予算オーバーの契約」

「最初に行った住宅展示場で、素敵な内装に一目惚れ。営業マンに『今月ならキャンペーンで300万円引き』と言われ、焦って契約。結局、土地代や諸費用が膨らみ、今は毎日節約生活。もっと冷静に他社と比較すべきでした。」(引用元:Yahoo!不動産 知恵袋 相談事例/ 30代・夫婦)

② 「土地を先に買ってしまい、建物にかけられる予算がなくなった」

「憧れのエリアに土地が出たので、焦って購入。しかし土地代が高すぎて、建物はローコストメーカーの規格住宅に。本当はこだわりたかった間取りやキッチンを全て諦めることになり、家を見るたびに悲しくなります。」(引用元:SNS口コミまとめ / 2026年3月投稿)

プロが教える「2026年の家づくり」新常識

他のサイトやブログにはあまり書かれていない、「今」だからこそ重視すべき3つのポイントです。

① 「V2H」と「蓄電池」の導入検討

2026年、電気自動車(EV)の普及と電気代の高騰により、車を家のバッテリーにする「V2H」や蓄電池の価値が上がっています。後付けすると工事費が高くなるため、最初から配線計画に入れておくことが、20年後の家計を救います。

② 「ワークスペース」は個室ではなく「可変性」

テレワークが定着した昨今。しかし、子供の成長とともに部屋の使い方は変わります。最初から狭い個室を作るのではなく、リビングの一角に「将来クローゼットや収納に変えられる」ワークスペースを配置するのがトレンドです。

③ デジタルツールを使い倒す

今は、スマホで間取りをシミュレーションできるアプリや、VRで室内を確認できるサービスが充実しています。ハウスメーカーのパースを待つだけでなく、自分たちで「動線のシミュレーション」を何度も行うことが、後悔しない間取りのコツです。

FAQ|マイホーム購入のよくある質問

- 自己資金(頭金)はいくら必要ですか?

-

2026年現在、フルローン(頭金ゼロ)も可能ですが、「諸費用(物件価格の約7〜10%)」分は現金で持っておくのが理想です。また、不測の事態に備えた「生活防衛費(半年分の生活費)」は絶対に手元に残してください。

- 住宅展示場に行く際に、注意することはありますか?

-

「アンケートに安易に住所を書かない」ことです。 最初に書いたアンケートで担当営業が決まり、その後変更するのが難しくなります。まずは「今日は情報収集だけで、アンケートは書きません」と伝え、自分たちに合う担当者を見極めましょう。

- マンションと一戸建て、どちらが資産価値が高いですか?

-

エリアによります。 都心の駅近ならマンションが強いですが、2026年現在は土地の希少性が高いエリアの一戸建ても再評価されています。一戸建ては「建物」は減価しますが「土地」が残るため、長期的な資産性は安定しています。

まとめ:マイホームづくりの「全手順チェックリスト」

最後に、失敗しないための手順を整理します。この通りに進めてください。

- 家族会議: どんな暮らしがしたいか「箇条書き」にする。

- 資金計画: ライフプランを作成し、「返せる額」を出す。

- 情報収集: 一括資料請求で、自分たちの好みの会社の情報収集をする。

- 見学: 展示場ではなく、実際に人が住む「完成見学会」を優先して見る。

- パートナー決定: 信頼できる「担当者」と「構造・性能」で1社に絞る。

- 土地確定: パートナーと一緒に土地を見て、総予算に収まるか判断する。

- 詳細設計: 納得いくまで間取りを練り上げる。

マイホームづくりは、単に「建物」を建てることではなく、「家族の未来」をデザインすることです。

順番さえ間違えなければ、家づくりは一生の宝物になります。2026年の新しい基準に合った、最高の住まいを手に入れてください。

家族会議と資金計画で方向性が決まったら、予算と希望に合う複数のハウスメーカー・工務店に一括資料請求して「間取りプラン」「見積もり」を集めてじっくり比較検討しましょう。

複数のハウスメーカー・工務店に一括資料請求する際は、以下の記事をご覧になってください。