毎月の住宅ローンの返済が、少しずつ重荷に感じるようになってきた——そんな不安を、ひとりで抱え込んでいませんか。

「家を手放すしかないのかもしれない」と頭をよぎりながらも、どこから動けばいいのかわからない。

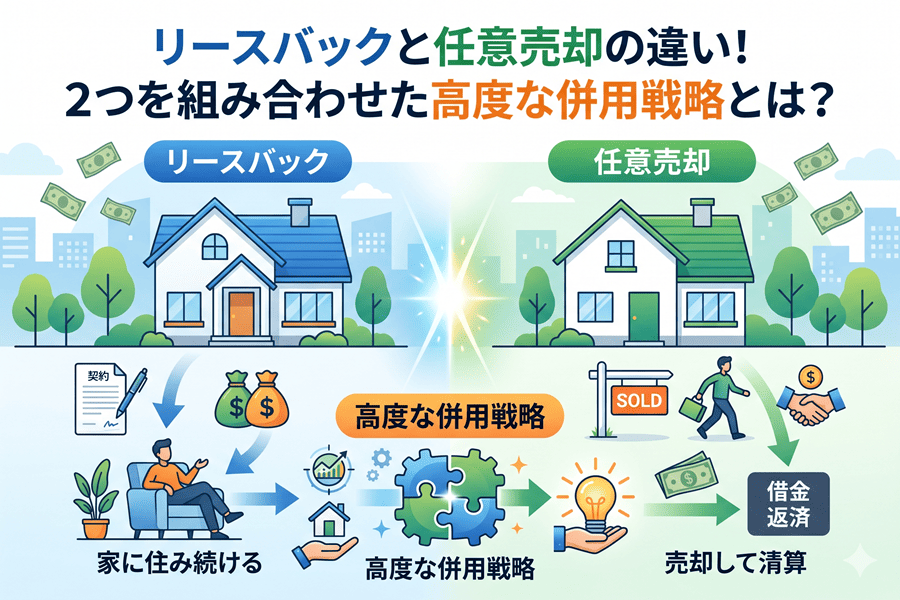

そんな住宅ローン破綻の危機が迫ったとき、救済策として挙がるのが「任意売却」と「リースバック」です。

実は、任意売却とリースバックという2つの方法を組み合わせることで、今の住まいに住み続けながら、ローンの問題を整理できる道が開けることがあります。

この記事では、「任意売却」と「リースバック」それぞれの違いから併用して住み続ける戦略まで、わかりやすく解説します。

一緒に住宅ローン問題を解決する選択肢を確認してみましょう。

【比較表】リースバックと任意売却の決定的な違い

リースバックと任意売却は、一見似ているようですが、その性質は180度異なります。

| 項目 | リースバック | 任意売却 |

| 主な目的 | まとまった資金調達・居住継続 | ローンの清算(競売の回避) |

| 住み続けること | 可能(賃貸契約に切り替え) | 原則不可(売却後は退去) |

| 売却価格 | 市場価格の70〜80%程度 | 市場価格に近い(銀行が承認する額) |

| 信用情報への影響 | なし | あり(ブラックリストに載る) |

| 銀行の同意 | ローン完済なら不要 | 絶対必要 |

| 2026年の傾向 | 資産運用の側面が強まっている | 金利上昇による破綻回避の急増 |

任意売却とは?「競売」という最悪の結末を避ける道

任意売却(任売)は、住宅ローンの残高が家の売却価格を上回る「オーバーローン」の状態でも、金融機関の合意を得て市場価格で売却する手続きです。

任意売却を検討すべきタイミング

以下の数式で「マイナス」が出る場合、通常の売却はできません。

(住宅ローン残債 + 仲介手数料や抵当権抹消費用) – 現在の不動産査定価格

この数字がマイナスで、かつ手持ちの現金がない場合、放置すれば「競売」となり、強制退去や情報の公開という社会的ダメージを受けます。

任意売却は、債権者と交渉して「引っ越し代の確保」や「残債の分割返済」を認めてもらう、前向きなリセット術です。

リースバックとは?「思い出」を売らずに現金化する技術

リースバックは、家を売却して現金を受け取り、同時に買主(投資家や専門業者)と賃貸借契約を結ぶ方法です。

リースバックが選ばれる理由

40代・50代にとって「住環境の変化」は精神的なリスクが大きいですよね。

リースバックなら、外見上は何も変わらずに、住宅ローンという固定費を「家賃」という柔軟なコストに変換できます。

- メリット: 固定資産税や修繕積立金の負担が消える。

- デメリット: 賃貸である以上、一生自分のものにはならない(買い戻し特約がない場合)。

【最強の併用】「任意売却 × リースバック」で住み続ける戦略

「ローンは払えないが、引っ越しもしたくない」という切実なニーズに応えるのが、この併用プランです。

併用の仕組みと流れ

- 専門業者への相談: 任意売却とリースバックの両方に強い業者を選びます。

- 銀行交渉(任意売却): 「競売にかけるより、リースバック業者に任意売却で買ってもらったほうが回収額が多い」と銀行を説得します。

- リースバック契約: 業者が物件を買い取り、あなたと賃貸契約を結びます。

- 再出発: 売却代金でローンを圧縮し、残った借金を無理のない範囲で分割返済しながら、同じ家に住み続けます。

注意点:

任意売却におけるリースバックは、買主が「投資家」となるため、家賃設定が周辺相場より高くなる傾向があります。将来にわたって家賃を払い続けられるか、シビアな収支計算が不可欠です。

リアルな口コミ・評判

【成功事例】窮地を救われた声

- 「家族に内緒のまま解決できた」:住宅ローンを3ヶ月滞納し、督促状が届く寸前で併用戦略を実行。近所に知られることなく、今も同じ家に住み続けています。(50代・男性)

- 「無理のない家賃で再出発」:銀行との交渉で引っ越し代も確保。高いローン返済が手頃な家賃になり、家計が劇的に楽になりました。(40代・女性)

- 「子供の卒業まで待ってもらえた」:あと3年で子供が卒業。それまでの期間限定リースバックを契約し、生活環境を守り抜けました。(50代・女性)

【失敗・注意事例】慎重さが求められる声

- 「家賃の更新料を見落とした」:2年後の更新時に家賃が上がる特約に気づかず、結局退去することに。契約書の細部確認が甘かったです。(60代・男性)

- 「地方物件で断られた」:地方の戸建てだったため、リースバックを引き受けてくれる業者が見つからず、任意売却のみとなりました。(50代・男性)

- 「買い戻し価格が高すぎた」:将来買い戻すつもりでしたが、設定価格が売却時の1.3倍。インフレも重なり、断念せざるを得ませんでした。(40代・男性)

FAQ|よくある質問

- 任意売却をすると、二度とローンは組めませんか?

-

信用情報に登録されるため、5〜7年程度は新たな借り入れが難しくなります。 しかし、その期間中に家計を立て直すことが「再出発」の第一歩です。

- リースバックの家賃は誰が決めるのですか?

-

基本的には「買取価格×期待利回り」で決まります。 周辺相場よりも、投資家が求める利回りに左右される点が通常の賃貸と異なります。

- 銀行が任意売却を拒否することはありますか?

-

あります。売却価格が低すぎると判断された場合などです。 だからこそ、銀行を納得させるデータを持った専門家の介入が必須となります。

まとめ:任意売却もリースバックでリスタートできる

任意売却もリースバックも、単なる不動産の手続きではありません。それは、あなたと家族が笑顔を取り戻すための「人生のリセットボタン」です。

- 「現状」を直視する: ローン残高と家の価値を、まずは正確に知ること。

- 「優先順位」を決める: 「住み続けたい」のか、「借金をゼロにしたい」のか。

- 「プロ」を味方につける: 2026年の複雑な市場を読み解けるパートナーを厳選すること。

道は必ずあります。一人で抱え込まず、まずは数字を並べてみることからはじめましょう。

家のリースバックで最初にやるべき事、査定額を比較できる簡単な方法は以下の記事を参考にしてみてください。