「まとまった老後資金が必要になった。でも、長年暮らした我が家からは引っ越したくない…」

「住宅ローンの返済がきついが、子供を転校させたくない」

そんな切実な悩みを解決する手段として、いま急速に注目を集めているのが「リースバック」です。

リースバックは、引越し不要で家を現金化でき、固定資産税などの維持費負担がなくなるため、老後資金の確保や住宅ローンの返済に広く活用されています。

しかし、仕組みを正しく理解しないまま契約し、「こんなはずじゃなかった」「数年後に強制退去になった」と後悔する人が後を絶たないというケースも出ているようです。

この記事では、不動産の実務経験と専門知識を掛け合わせた視点から、リースバックの「家賃と買取価格の裏ルール」、そして絶対に避けるべきトラブルまで、どこよりもわかりやすく徹底解説します。

あなたの「大切な我が家とこれからの生活」を守るための判断材料として、ぜひ最後までお読みください。

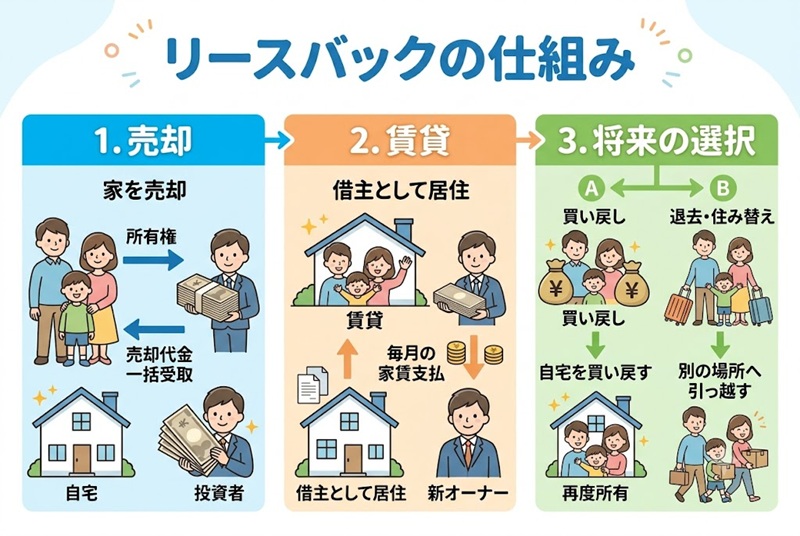

リースバックとは?仕組みを30秒で理解できる図解

リースバックとは、一言でいうと「自宅を売却してまとまった現金を受け取り、その後は新しいオーナーに家賃を払いながら、そのまま同じ家に住み続ける仕組み」のことです。

通常の不動産売却では、家を売ったらすぐに退去しなければなりません。しかしリースバックでは、不動産会社や投資家との間で「売買契約」と「賃貸借契約」を同時に結びます。

これにより、家の「所有者」から「借主(家賃を払う人)」へと立場を変えるだけで、生活環境を1ミリも変えずに住み続けることが可能になります。

リースバックの基本構造(3つのステップ)

- 売る:不動産会社(買主)に自宅を買い取ってもらい、売却代金を一括で受け取る。

- 借りる:買主とそのまま賃貸借契約を結ぶ。

- 住む:毎月決まった家賃を支払い、今まで通り生活する。将来的に買い戻すことも可能。

【比較で納得】リバースモーゲージ・通常売却との決定的な違い

「家を活用してお金を作る方法」には、リースバックのほかに「リバースモーゲージ」や「通常の不動産売却」があります。これらは全く異なる仕組みなので、以下の比較表で整理しておきましょう。

| 比較項目 | リースバック | リバースモーゲージ | 通常の不動産売却 |

| 基本的な仕組み | 完全に売却して賃貸にする | 自宅を担保にお金を借りる | 売却して別の家へ引っ越す |

| 物件の所有権 | 買主に移る(自分のものでなくなる) | 自分のまま(死亡後に処分) | 買主に移る |

| 毎月の支払い | 家賃(リース料) | 利息のみ(元金は死亡時精算) | なし(引っ越し先による) |

| 物件の対象制限 | マンション・戸建て問わず幅広い | 主に土地価値の高い戸建て(マンションは原則不可が多い) | 全ての物件 |

| 資金の使い道 | 完全自由(ローンの完済にも使える) | 制限あり(生活資金やリフォーム等、ローン返済不可が多い) | 完全自由 |

| 年齢制限 | なし | あり(原則55歳または60歳以上) | なし |

- 「リースバック」が向いている人:引っ越しできない事情がある方、住宅ローンを一括返済してスッキリしたい方、年齢制限に引っかかる方。

- 「リバースモーゲージ」が向いている人:土地の価値が高い一戸建てに住んでいて、どうしても「所有権」を手放したくない方。

- 「通常の不動産売却」が向いている人:家を高く売りたい方、現金化を急いでない方、引越しできる方。

リースバックの3大メリット!なぜ選ばれているのか?

今、リースバックを選ぶ人が増えているのには、通常の売却や借入にはない「3つの圧倒的なメリット」があるからです。

① まとまった現金を一括・最短で受け取れる

最大のメリットは、自宅という不動産資産を「即座に現金化」できる点です。しかも、受け取った資金の使い道に制限はありません。

- 住宅ローンの残債を一括返済し、毎月のローンのプレッシャーから解放される

- 老後の生活費や、万が一の医療費・介護費として手元に置いておく

- 子供の結婚資金や孫への教育資金として生前贈与する

特に、住宅ローンの返済が苦しくなり「競売」にかけられそうな場合でも、リースバック(任意売却との併用)を使えば、借金を帳消しにしつつ、家に住み続けるというウルトラCが可能になります。

② 引っ越しの必要がなく、周囲に売却を知られない

家を売っても引っ越しする必要はありません。

- 長年住み慣れた地域、愛着のある我が家を離れなくていい

- 高齢の親の体力的・精神的な引っ越し負担がない

- 子供の学区が変わらないため、転校させる必要がない

また、通常の売却のようにネットに売り出し物件として掲載されたり、見知らぬ人が内覧に来たりすることはありません。表札もそのままで、近所の人からは「いつも通り暮らしている」ようにしか見えないため、売却の事実が周囲に露見することはほぼありません。

③ 固定資産税や建物の修繕費が「0円」になる

家の所有権が買主に移るため、これまで所有者として毎年支払っていたランニングコストがなくなります。

- 毎年の固定資産税・都市計画税の支払いが不要

- 一戸建ての場合、台風や経年劣化による建物の大きな修繕費用(外壁や屋根の補修など)は、原則として新しいオーナー(買主)の負担になる

「家を維持するコスト」の波がなくなるため、毎月の家計管理が非常に楽になります。

【プロが警告】絶対に知っておくべき3つのデメリットと「家賃の罠」

ここからは、必ず知っておくべき重要なパートです。リースバックは非常に便利な仕組みですが、「メリットしか説明しない業者」から購入すると必ず後悔します。以下の3つのリスクを理解してください。

① 売却価格は「市場相場の70%〜80%」に下がる

リースバックでの買取価格は、普通に不動産市場で売るよりも安くなります。

なぜなら、買主(不動産会社や投資家)は「将来、あなたが退去した後にその家をいくらで売れるか」「賃貸期間中にどれだけ確実な利益が出るか」というリスクを見込んで買い取るからです。

「1円でも高く家を売りたい、お金を最大化したい」という場合は、通常の仲介売却を選んで引っ越す方が確実にお得です。

② 【超重要】高く売れるほど家賃が高くなる「家賃の罠」

リースバックの家賃は、近所の一般的な賃貸相場とは一切関係なく決まります。基準となるのは「買取価格(売却価格)」です。

- 月額家賃の計算式 =

買取価格 × 期待利回り(概ね6%〜13%) ÷ 12ヶ月

| 買取価格(売却額) | 期待利回り(想定) | 毎月の家賃(目安) |

| 1,500万円 | 8% | 10.0万円 |

| 2,000万円 | 8% | 13.3万円 |

| 2,500万円 | 8% | 16.6万円 |

つまり、「家が高く売れてまとまったお金が入ってきた!」と喜んでも、その分、毎月の家賃が跳ね上がり、数年で手元の資金を食いつぶしてしまうという本末転倒な事態が起こるのです。

③ 「ずっと住み続けられる」とは限らない契約形態の罠

リースバックの賃貸契約には2つの種類があり、ここを間違えると数年後に追い出されます。

- 普通借家契約:借主(あなた)が希望する限り、何度でも更新して永住できる契約。ただし、買主側のリスクが高いため、対応してくれる業者は非常に少ない。

- 定期借家契約:あらかじめ「2年」「3年」と期間が決まっており、期間満了で原則退去となる契約。多くのリースバック業者が採用しているのはこちらです。

「再契約(実質的な更新)可能」と口頭で言われていても、契約書に「貸主の合意があれば再契約できる」と書かれている場合、数年後にオーナーが「別の会社に転売したいから退去してくれ」と言い出せば、法律上、あなたは退去せざるを得なくなります。

永住を希望する場合は、契約書の文言をしっかりチェックする必要があります。

リースバックのリアルな利用事例

イメージしやすいよう、私が過去に相談を受けたリースバックで多い2つの事例をご紹介します。

事例A:60代・一戸建て住まいのMさん(老後資金の確保)

- 状況:年金だけでは生活費が毎月5万円赤字。貯金も底をつきかけていた。

- 結果:自宅を1,800万円でリースバック。住宅ローンの残債300万円を完済し、手元に1,500万円を確保。毎月の家賃は11万円になったが、固定資産税の負担がなくなり、手元の1,500万円を取り崩しながら、住み慣れた家で安心して老後を過ごしている。

事例B:50代・マンション住まいのKさん(住宅ローン苦)

- 状況:会社の業績悪化でボーナスがカットされ、住宅ローンの返済が不能に。

- 結果:競売になる前に1,200万円でリースバックを実行。ローンを全額完済し、ブラックリスト入りを回避。家賃は9万円となったが、子供が高校を卒業するまでのあと3年間、今の家にそのまま住み続けられることになり、家族の生活を守ることができた。

リースバックで失敗しないための「業者選び」3つの絶対条件

リースバックは、「どの不動産会社に頼むか」で数百万〜数千万円の損得が分かれます。後悔しないために、以下の3点は絶対に譲らないでください。

① 1社だけの査定で絶対に決めない(相見積もり)

業者の言い値で契約するのは絶対NG行為です。A社が「買取1,500万・家賃12万」と言っても、B社なら「買取1,700万・家賃10万」という条件を出してくることは珍しくありません。複数の会社を比較して、初めてその条件が妥当かどうかが分かります。

② 「買い戻し特約」の金額と条件を書面で残す

将来、お金に余裕ができたら我が家を買い戻したい(再び所有権を取り戻したい)と考えている場合、口約束は100%トラブルになります。

- 買い戻しができる「期限」はいつまでか?

- 買い戻しの「価格」はいくらか?(通常、売却価格の1.1〜1.3倍程度に設定されます)これらが契約書に明記されているかを必ず確認してください。

③ 賃貸契約の「特約」を確認する

定期借家契約の場合、「期間満了時に、借主が希望すれば原則として再契約に応じる」といった、あなたを保護する特約が盛り込まれているか、プロや弁護士などの第三者に確認してもらうのが安全です。

リースバックよくある質問(FAQ)

- 住宅ローンが残っていてもリースバックは使えますか?

-

はい、使えます。

ただし、リースバックの「売却代金」で住宅ローンを全額完済できる(または足りない分を自己資金で補填できる)ことが条件です。売却額よりもローンの残高の方が多い(オーバーローン)場合は、金融機関の同意を得て「任意売却」という手続きを組み合わせる必要があります。

- リースバックの審査では何が見られますか?

-

主に「物件の価値」と「毎月の家賃の支払い能力」です。

通常のローンのような厳しい年齢制限や職業の縛りは原則ありません。無職や高齢の方でも、売却代金の手元資金や年金から家賃が問題なく支払えると判断され、保証会社の審査に通れば利用可能です。

- 名義が変わることで、同居する家族に迷惑はかかりますか?

-

迷惑がかかることはありません。

ただし、あなたが亡くなった後に家族がそのまま住み続けられるかどうかは、賃貸契約の内容(契約名義の引き継ぎや再契約の可否)に依存します。事前に家族ともしっかり話し合っておくことを強くお勧めします。

まとめ:リースバックは最初にやるべき「たった1つのこと」

リースバックは、住み慣れた家を手放すことなく、まとまった資金を確保できる非常に優れた選択肢です。

しかしここまでお伝えした通り、「買取価格」と「毎月の家賃」は完全に連動しており、業者によってその提示額には天と地ほどの差が生まれます。

もしあなたが、1社だけの話を信じてそのまま契約してしまうと、「相場より遥かに安く買い叩かれ、その割に毎月高い家賃をむしり取られる」という、最悪の老後破産リスクを背負うことになりかねません。

あなたが損をせず、大切な我が家とこれからの生活を守るために、最初にやらなければならない行動は、実はたった1つしかありません。

その「失敗を100%回避するための鉄則」を、以下のページで具体的にお伝えしています。リースバックを検討しているなら、必ず一度目を通しておいてください。