「今の家を売るのが先? それとも新しい家を買うのが先?」

住み替えを検討し始めたとき、誰もが直面する最大の難問がこの「売り・買いのタイミング」です。

2026年現在の不動産市場は価格変動が激しく、選択を誤ると「二重ローンで家計が火の車」になったり、「仮住まいの費用で数百万円を無駄にする」といった失敗に繋がりかねません。

結論からお伝えすると、

資金に余裕があり、理想の家をじっくり探したいなら「買い先行」

資金計画を確実にし、失敗のリスクを最小限に抑えたいなら「売り先行」

が正解です。

この記事では、不動産のプロが両者のメリット・デメリットを解剖し、あなたがどちらを選ぶべきかの判断基準を明確に示します。

目次

1. 「売り先行」:現在の家を売ってから新居を探す

資金計画の確実性を最優先する、住み替えの「王道」パターンです。

メリット

- 予算が確定する: 売却価格が先に決まるため、新居にかけられる予算が明確になり、無理なローンを組むリスクを回避できます。

- 納得いくまで売却できる: 「いつまでに売らないといけない」という期限がないため、相場に近い、あるいは強気の価格でじっくり買い手を待てます。

- 二重ローンの心配がない: ローン残債がある場合でも、完済してから次へ進めるため精神衛生上も非常に楽です。

デメリット

- 仮住まいのコスト: 新居が決まる前に家を明け渡す必要がある場合、賃貸などの「仮住まい」が必要です。引越し費用が2回分かかり、敷金・礼金などの無駄な出費が発生します。

- 新居探しに焦りが出る: 仮住まいの期間を短くしようと焦るあまり、新居選びを妥協してしまうリスクがあります。

2. 「買い先行」:新居を先に買ってから今の家を売る

「住みたい家」との出会いを逃さず、スムーズに引越しを完了させるパターンです。

メリット

- 理想の家をじっくり探せる: 良い物件が出た瞬間に動けるため、人気物件を逃しません。

- 引越しが1回で済む: 新居が完成・引き渡しされた後に、直接今の家から移動できるため、仮住まい費用がかかりません。

- 内覧対応がスムーズ: 空き家にしてから売却できるため、部屋を綺麗に見せることができ、買い手への内覧対応のストレスがありません。

デメリット

- 二重ローンのリスク: 売却が終わるまで、新旧2つのローンを同時に支払う期間が発生し、月々の負担が激増します。

- 売り急いで安く売ってしまう: 「早く売らないとローンが苦しい」という心理状態になり、相場より大幅に値下げして売却してしまう「買い叩き」に遭いやすいです。

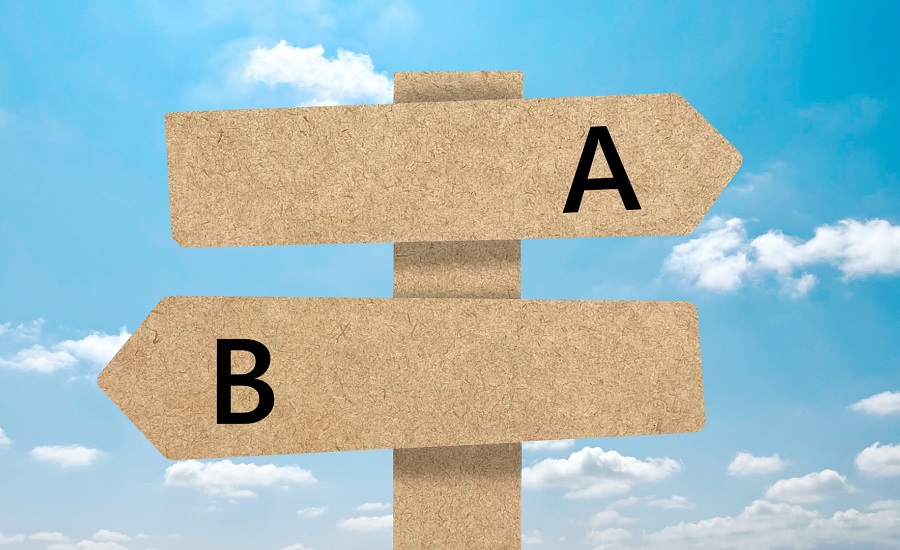

3. 【ひと目でわかる】比較表:買い先行 vs 売り先行

| 項目 | 売り先行 | 買い先行 |

| 資金計画 | 非常に確実 | 売却まで不透明 |

| 住まい探し | 焦りが出やすい | じっくり選べる |

| 引越し回数 | 2回(仮住まい必要) | 1回(直接引越し) |

| ローン負担 | 完済後なので安心 | 二重ローンのリスクあり |

| おすすめ度 | 堅実派・ローン残債あり | 余裕がある派・理想重視 |

4. どっちを選ぶべき?判断の決め手は「ローン残債」

あなたがどちらに進むべきか、以下のチェックリストで診断してみてください。

「売り先行」を選ぶべき人

- □今の家の住宅ローンがまだ多く残っている

- □次の家でいくらローンが組めるか不安がある

- □貯金などの手元資金が少なく、仮住まいの費用も抑えたい

- □1円でも高く今の家を売りたい

「買い先行」を選ぶべき人

- □ローンは完済している、あるいは残債がごくわずか

- □理想の物件に出会ったら即決したい、こだわりが強い

- □仕事や育児が忙しく、2回も引越しをする時間がない

- □一時的な二重ローンに耐えられる資金力(年収・貯蓄)がある

5. 【プロの裏技】第3の選択肢「買い取り保証」

どうしても決められない方におすすめなのが、不動産会社による「買い取り保証付仲介」です。

これは「一定期間は普通に売り出し、もし売れなかったら不動産会社が約束した金額で買い取る」という仕組みです。

これを利用すれば、「売却額の最低ライン」が確定した状態で、買い先行のように新居を探し始めることができます。

まとめ:住み替えは「出口戦略」から逆算する

住み替えは、現在の住まいの市場価値を知ることからすべてが始まります。

- 今の家が「いくらで売れるか」を正確に査定する。

- ローン残債と比較し、手元に残る金額(または不足分)を算出する。

- それに基づき、新居の予算を決め、売り・買いの順番を確定させる。

「今の家、実際いくらで売れるんだろう?」と気になったらネットの不動産一括査定サイトを利用してみるといいです。

あわせて読みたい

不動産一括査定はどこがいい?月間3万人以上が使っている無料サービスがココ

家の査定を考えたとき、多くの人が最初にぶつかる壁が「どこの不動産会社に頼めばいいのかわからない」という悩みです。 実は、適当に近所の不動産会社1社だけに査定を…